- Как рассчитать рентабельность активов: формула по балансу

- Коэффициент рентабельности активов: нормативное значение

- Пример расчета показателя ROA

- Формула расчета показателя

- Нормальное значение эффективности использования активов компании

- Примеры расчета коэффициента рентабельности

- Зачем нужны показатели рентабельности

- Рентабельность: общая формула и нюансы расчета

- Анализ рентабельности: базовые моменты для оценки значений

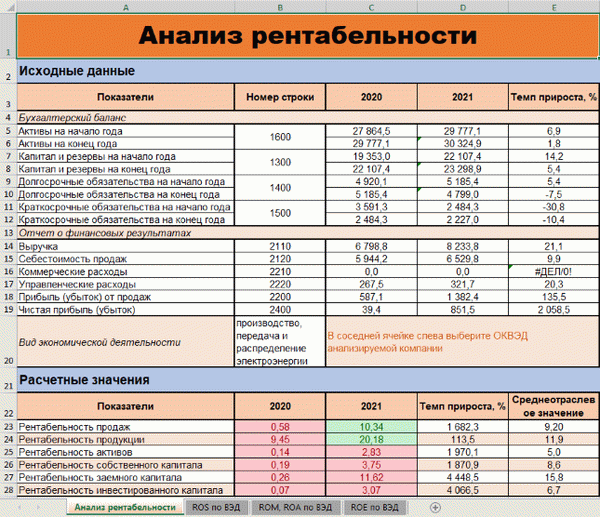

- Анализ рентабельности продаж

- Интерпретация цены ROA

- Сравнение ROIC и ROA

- Значение и виды расчета

- Характеристика применения мультипликатора ROA

- Примеры расчетов в базовом анализе

Для собственников и налоговых работников рентабельность активов одинаково важна и в то же время имеет принципиально разное содержание.

Для первых это верный способ оценки эффективности инвестиций — верный способ понять, является ли актив прибыльным. Для проверяющего — это возможность выявить добросовестность компании в выполнении своих налоговых обязательств.

В приказе ФНС России ММ-3-06/333@@ от 30. 05. 2007 г. разница в уровне рентабельности организации по бухгалтерскому учету от правил данной сферы деятельности включена в официальный список рисков налогоплательщика. А именно, риск проведения выездных налоговых проверок.

Как и другие показатели, являющиеся «пригласительными билетами» по НДС, контроль рентабельности входит в стандарты нашего обслуживания.

Согласно вышеуказанному приказу, из всех видов рентабельности налоговые органы интересуют два вида показателей, рассчитываемых на основе показателей рентабельности активов (ROA) и показателей рентабельности продаж (ROS) (ROA).

Первый экономический показатель — это количество денежных средств, приходящихся на единицу активов, то есть насколько высок соответствующий финансовый результат. Следовательно, ROA дает возможность инспекторам сделать вывод о том, являются ли действия собственников и менеджеров целесообразными, финансово правильными и направлены ли они на оптимизацию налоговой нагрузки учреждения, использующего спорные активы.

Например, если компания продолжает использовать активы, которые (вопреки общепринятой практике) не вносят вклад в общий доход организации, инспектор может захотеть узнать, почему высшее руководство компании продолжает претендовать на этот филиал.

Практика реферирования

В постановлении Двенадцатого арбитражного суда от 30 апреля 2019 года.12АП-4145/2019 А06-6280/2017 ухудшение показателей эффективности активов в течение шести месяцев считается одним из признаков преднамеренной неплатежеспособности компании.

Эффективность продаж определена в статье 105.8 Налогового кодекса РФ как «отношение выручки от реализации, исчисленной без учета специальных налогов и НДС». Этот признак активно используется инспекторами для поиска оправданий при проведении «выборочных» проверок.

В частности, в письме Казначейства от 14. 05. 2019 № 03-07-11/34191 разъясняется, что и рентабельность активов, и рентабельность продаж являются сопоставимыми методами оценки рентабельности, где оба могут быть главными «действующими лицами». Инспекторы используются для проверки соответствия цен контролируемых сделок рыночным ценам.

Как рассчитать рентабельность активов: формула по балансу

В расчет ROA включаются все совокупные активы организации. Это означает, что показатель включает в себя как заемные средства, так и аналогичные. Источниками информации для расчета эффективности совокупных активов, как указано в приказе Казначейства.66н от 2 июля 2010 года, являются баланс и использование.

Вид расчета эффективности активов.

ra = (eo:sa) x 100%, где

- РА — эффективность активов, где

- IP — прибыль (убыток) до налогообложения, отраженная в строке 2300 счета результатов

- SA — стоимость актива (строка 1600 баланса предприятия). Среднее число (элементы на начало и конец периода делят на два), хотя для более точной оценки за определенные периоды данные не берутся.

Коэффициент рентабельности активов: нормативное значение

Приказ ФНС России от 30. 05. 2007 № ММ-3-06/333@ Периодически данные о показателях активов по видам экономической деятельности обновляются. Это свидетельствует о том, что инспекция не только включает данный показатель в перечень контролируемых, но и отслеживает его «значимость для рынка».

Данные об эффективности напрямую влияют на содержание кратко- и среднесрочных прогнозов для бизнеса и могут указывать на наличие определенных рисков.

Например, если предприятие занимает деньги и неэффективно использует долг, это неизбежно отразится на активах. Однако для оценки общих перспектив предприятия недостаточно рассчитать показатель эффективности каждого актива. Эти показатели не учитывают влияние долгосрочных стратегических инвестиций.

Инспекторов в первую очередь интересует, насколько успешной была деятельность организации в течение отчетного периода.

Пример расчета показателя ROA

Согласно годовой финансовой отчетности «успешности» организации, прибыль от продажи товаров (проектов, услуг) составила 6798979 рублей, а себестоимость проданных товаров (проектов, услуг) — 57549567 , в том числе расходы на продажу и администрирование. РУБЛЕЙ.

Прибыль до налогообложения означает сумму 6818442 рубля. Стоимость активов организации составляет 54641761 руб.

Таким образом, показатель ROA составляет: 12,4% (6818442 руб. / 54641761 руб. X 100%).

Хотя регулятор учитывает специфику бизнеса в консолидированных данных, «попасть в цель» по отраслевым стандартам по-прежнему непросто. Показатели, предлагаемые налоговыми органами, не учитывают объемы производства отдельных предприятий, их технические характеристики, персонал и т.д.

Производственные организации, естественно, имеют более низкую норму прибыли, чем торговые компании, так как используют большое количество оборудования. Однако, независимо от сектора деятельности, положительная цена этой нормы считается преимуществом экономического роста компании. Существенной считается разница примерно в 10 % в стандартах, предложенных Федеральной налоговой службой.

Поручение ведения бухгалтерского учета профессионалам «1С-WiseadVice» позволяет бизнесу развиваться, а не беспокоиться о том, как приукрасить налоговые декларации, чтобы избежать выездных проверок.

Вам также не придется платить большие суммы денег налоговым консультантам. Наши специалисты выполняют все рекомендации налоговых органов не только накануне сдачи отчетности, но и постоянно. И когда приходит время налоговой проверки, мы согласовываем с нашими клиентами показатели рентабельности и налогообложения и даем рекомендации по безопасным корректировкам.

Формула расчета показателя

Информация для определения рентабельности актива должна быть взята из финансовой отчетности (форма № 1) и из отчета «Состояние эффекта» (форма № 2) из финансовой отчетности. Эти отчеты содержат значения.

- чистая прибыль (§ 2400 пп № 2),.

- распределение (§ 1200 п. № 1) и нециклические активы (§ 1100 п. № 1).

Важный момент! Для получения точного значения индекса учитываются цены на торгуемые и нециклические активы на начало и конец года.

ra = pe/((oang + oakg)/2) + ((oang + oakg)/2), где

- ЧП — чистая прибыль или убыток компании.

- АА НГ, КГ — органы власти, обращающиеся на начало и конец года.

- ва нг, кг — активы, не находящиеся в обороте на начало и конец года.

Приведенные выше виды расчетов коэффициента рентабельности активов могут быть представлены с учетом соответствующей бухгалтерской информации.

ра = ст. 2400 / ((ст. 1100 нг + ст. 1100 кг) / 2 + (ст. 1200 нг + ст. 1200 кг) / 2)

ра = ст. 2400 / (ст. 1600 нг + ст. 1600 кг) / 2

Порядок расчета

Нормальное значение эффективности использования активов компании

Требование к нормальной рентабельности активов такое же, как и для других показателей группы рентабельности. Он должен быть больше нуля. Если результат отрицательный, то компания работает в убыток.

Примечание! ROA является релевантным показателем. Его не следует рассматривать как единую величину. Его следует сравнивать из года в год и использовать эталонное значение или аналогичный конкурентный фактор бизнеса.

В случае коммерческих предприятий и предприятий сферы услуг все наоборот: показатель всегда выше из-за меньших активов. И наоборот, в силовых отраслях (например, добыча полезных ископаемых, электроэнергетика, машиностроение) он будет ниже.

Отчетность! Активы измеряются в процентах, как и другие подобные показатели.

Примеры расчета коэффициента рентабельности

Чтобы понять последовательность шагов и алгоритм расчета ROA, можно использовать практический пример. В качестве примера используются две российские компании — российская компания «Абутваз Капитал Сила» и розничная компания «М. Видео».

Зачем нужны показатели рентабельности

Эффективность рассчитывается для того, чтобы найти количество рублей прибыли, приходящееся на каждый рубль чего-то другого, например, активов или акций. Полученная цена показывает, эффективно ли функционирует компания.

- Если расходы покрываются доходами, то

- производительность активов компании, если происходит

- Если более высокая доля прибыли от цены реализуемого продукта

- Сколько прибыли на каждый рубль вкладывается в производственные затраты

Для ответа на эти важные вопросы достаточно общего понимания двух форм бухгалтерского учета и способов расчета рентабельности.

Рентабельность: общая формула и нюансы расчета

Существует несколько видов рентабельности. Однако общий подход к их определению одинаков. Рентабельность нужно разбивать по расчетам. Если записать его в видах, то он будет выглядеть следующим образом

Общий вид рентабельности = = прибыль расчетная / индекс

- Какая прибыль должна использоваться в числителе?

- Что находится в знаменателе?

Проанализируйте по очереди.

Какая прибыль находится в числителе? Теоретически, любая прибыль. Помните, что в российском учете существует пять видов прибыли. Четыре из них фигурируют в состоянии финансовых результатов. Они перечислены как.

- смешанная прибыль (2100),.

- продажи (2200),.

- до налогообложения (2300), и

- чистая (2400).

Пятый вид прибыли Neon — 1370 — отображается в балансовом отчете в строке 1370. Подробнее о том, как она работает и как рассчитывается, читайте в статье «Анализ финансовых результатов компании: алгоритм по этапам».

Вы также можете рассчитать рентабельность с помощью «импортного» показателя — Ebitda или Oibda; это тоже прибыль, и она появляется только в российской отчетности. Вам нужно рассчитать их самостоятельно или найти в годовом отчете компании.

Рентабельность обычно рассчитывается как прибыль от продаж и чистая прибыль. Опять же, вы можете выбрать любой показатель. Ограничений нет, но это основы. Суть заключается в их сути.

Финансовый результат от продажи показывает, превышает ли доход от основной деятельности затраты. Основная деятельность — это цель бизнеса, например, торговля продуктами питания. Чистый доход отражает то же самое, но из результатов других видов деятельности вычитается подоходный налог.

Это означает, что включаются другие доходы и расходы, такие как проценты и доход от продажи основных средств.

Какая величина находится в знаменателе? Существует столько же вариантов, сколько и числителей. В таблице приведены наиболее распространенные из них.

Таблица 1. Что положить в знаменатель типа для рентабельности

Какой коэффициент нужно получить

Где его искать в счете

Какая рентабельность имеет место

Эффективность собственного капитала (ROA)

Эффективность тех же средств (ROE)

1400 ББ + 1500 ББ

1300 ББ + 1400 ББ

Эффективность использования капитала (Roce)

Эффективность продаж (ROS)

Эффективность нормальной деятельности

2120 КФР + 2210 КФР + 2220 КФР

Реализованные товары, продукция, проекты и услуги (маржинальный доход — ROM)

Эффективность чистых активов (RONA)

-ББ — балансовый отчет, -ББ — балансовый отчет, -ББ — балансовый отчет

-OFR — состояние финансовых результатов,.

-OIC — состояние изменений собственного капитала

Важно знать, что данные по знаменателю из баланса и статусу изменения собственного капитала сначала рассчитываются по среднему значению. Только после этого они включаются в расчет.

Самый простой способ рассчитать среднее значение — это взять начальную цену и половину срока действия, а затем сложить их. Это делается для того, чтобы размер соответствовал типу. Ведь доход числителя — это цена за период времени, например, за год или семестр.

Например, бухгалтерская стоимость недвижимости знаменателем является цифра до определенной даты.31. 12. 2021.

Последняя усредняется, чтобы использовать соответствующие периодические и мгновенные цены для одного типа. Результат аналогичен месячному, квартальному или годовому набору.

Анализ рентабельности: базовые моменты для оценки значений

Помимо правильного расчета, важно также правильно рассчитать рентабельность. Есть ряд вопросов, которые необходимо задать при оценке размера

- Какая динамика ожидается?

- Существуют ли какие-либо рекомендации по сравнению рассчитанных значений?

- Как измеряется прибыльность?

- Можно ли обойтись без негатива?

Давайте посмотрим на это.

Какая динамика благоприятна для рентабельности. Кроме того, цены должны со временем расти. Только тогда можно говорить о повышении эффективности бизнеса.

Причина этого кроется в числителе пресса. Понятно, что там, где есть прибыль, ожидается ее увеличение. Кроме того, увеличивается и прирост сверх знаменателя.

Например, увеличение экономического эффекта более высокими темпами, чем, например, активов, означает, что каждый актив будет увеличиваться. По аналогии это правило применимо ко всем видам рентабельности.

Существуют ли критерии и что можно сравнивать? Критериев нет, но есть точки отсчета. Это связано с тем, что многие опираются на сектор, в котором работает бизнес. Другая Грузия и еще одна Грузия торгуют по федеральной цепочке; для первой характерен высокий риск засухи, саранчи или свиней.

Кроме того, закупочные цены у оптовиков низкие; вторая характеризуется огромным оборотом и высокими наценками. В этих ситуациях невозможно определить правила для типа рентабельности.

Однако полезно понять, является ли бизнес прибыльным и как он сопоставляется с «соседями» по отрасли, а также узнать средние цены по видам деятельности. Например, Федеральная налоговая служба ежегодно рассчитывает их по рентабельности активов и продукции. Затем используйте их в качестве ориентира при планировании выездных проверок.

В статье Выездные налоговые проверки: что они означают и когда увеличивается риск компании.

В чем измеряется рентабельность Традиционная форма — проценты. Однако существуют также варианты для долей единиц и рублей на рубль. По совпадению, последний подход облегчает интерпретацию принятых цен. Предположим, что число 0,2 для операционной рентабельности говорит вам о том, что каждые 20 девушек выручки соответствуют чистой прибыли.

Будет ли эффективность отрицательной? Да, вероятно. Однако правильно называть такие отрицательные цены некоммерческими. Есть два случая, когда это происходит.

В начале. Предприятие завершает период с ущербом. Это негативное экономическое последствие. Это попадает в СМИ как отрицательный эффект. Это означает, что эффективность становится отрицательной. Это приводит к потере активов, продаж, капитала и т.д.

Во-вторых. Организм имеет достаточное количество отрицательных чистых активов, или почти такое же. Это когда организм накапливает значительные необеспеченные убытки и по существу «съедает» собственный капитал, излишки и резервы.

Это важный момент, который следует иметь в виду. Эффективность чистой стоимости и как такового собственного капитала предприятия может не показывать реальной картины. Предположим, у компании отрицательная чистая стоимость, а также чистый убыток.

В конечном итоге отрицательные числитель и знаменатель масс-медиа уменьшаются, и получается положительная цена. Однако это обманчивый фактор, и его нельзя делать вслепую и без раздумий.

Давайте теперь проанализируем рентабельность отдельных типов.

Анализ рентабельности продаж

Какой тип следует использовать для расчета Эффективность продаж — это, по сути, отношение прибыли к выручке. Как и выше, вы можете опираться на операционную прибыль или другие показатели, но за основу расчета возьмите чистый финансовый результат.

Эффективность продаж = = чистая прибыль / выручка = 2, 400 отр / 2, 110 отр

Как произвести расчет на основе справочных данных. Рассмотрим на примере, как производится расчет: на примере финансовой отчетности Ао «Янтарьэнерго» за 2021 год.1 Данные и искомые результаты приведены в таблице.

Интерпретация цены ROA

Показатель ROA указывает на эффективность капитала, задействованного в работе предприятия. Поскольку суммарные активы баланса всегда равны пассиву, цену в знаменателе ROA можно интерпретировать как активы и капитал, полученные от бизнеса и капитала в целом.

ROA можно сравнить со средней стоимостью капитала бизнеса или требуемой производительностью того же фонда, хотя следует отметить, что в обоих случаях ROA не совсем точно отражает эти расходы.

Разница по сравнению с рентабельностью капитала заключается в том, что в знаменатель RAA входят все активы, включая те, которые финансируются за счет кредитного фонда. Следовательно, в случае ROA цена ниже, чем требуемая производительность собственного капитала.

Когда ROA сравнивается с WACC, наблюдается та же картина. Средневзвешенная стоимость капитала учитывает доход, получаемый как акционерами, так и владельцами заемного капитала бизнеса. Однако ROA (в своем базовом расчете) не учитывает процент, получаемый кредиторами, то есть его более низкую цену.

Это означает, что если ROA достигает требуемых показателей акций и даже цены WACC, то это, как правило, отличный результат.

Распространенный подход заключается в том, чтобы рассчитать ROA конкурентов в той же отрасли и сравнить общие показатели бизнеса; чем выше ROA, тем лучше показатели компании. Однако ROA сильно варьируется от отрасли к отрасли, поэтому сравнение компаний в разных отраслях может рассказать вам все, что вам нужно знать об их эффективности.

Сравнение ROIC и ROA

ROA показывает эффективность, с которой компания использует свои активы. Другим известным показателем этой группы является показатель Roic компании Lined Capital. Однако есть два основных отличия.

- ROIC всегда основывается на прибыли до вычета процентов. Поэтому он учитывает все доходы, доступные для оплаты капитала. А ROA обычно основывается на чистой прибыли.

- При расчете ROA должны учитываться все активы, задействованные в деятельности компании; Roic фокусируется в основном на долгосрочных источниках и изредка затрагивает элемент капитала.

Там, где финансовый анализ используется для оценки бизнеса, ROIC является наиболее часто используемым показателем. Однако для более широких целей ROA менее популярен, особенно если речь идет об экономической мощи бизнеса.

Значение и виды расчета

Рентабельность активов (ROA) — это финансовый показатель, который показывает, насколько эффективно компания может использовать собственные средства и активы, приобретенные на заемные средства.

Последняя фраза является важным уточнением и главным отличием ROA от другого показателя эффективности ROE, который оценивает эффективность использования только собственного капитала, исключая заемные средства.

ROA = чистая прибыль / активы

Чем выше цена, тем эффективнее используются активы компании. Однако решение о выборе конкретной акции не должно основываться только на анализе ROA. Компания способна приобретать активы полностью на кредитные средства и до сих пор получала хорошую прибыль от своей деятельности, поэтому и индекс высокий.

Однако кредитное бремя может испортить этот розовый образ в ближайшие годы.

Или другая ситуация. Основные фонды предприятия не обновляются, а амортизация ежегодно снижает их стоимость. В результате знаменатель уменьшается, а рентабельность увеличивается.

Однако инвесторам следует ожидать хорошего от такой политики. Ментально и физически изношенный капитал и нехватка CAPEX в конечном итоге приведут к снижению чистой прибыли.

Чистая прибыль — это прибыль, которая остается в распоряжении компании после покрытия расходов и уплаты налога на прибыль за счет выручки и других видов доходов.

Активы — это денежные средства и их эквиваленты, основные средства (например, здания и сооружения, машины и оборудование, транспортные средства), акции (например, сырье, готовая продукция), краткосрочные и долгосрочные финансовые инвестиции и нематериальные активы.

Поскольку активы бизнеса находятся в постоянном движении в течение года, целесообразно деление на 2, при этом в знаменателе стоит среднегодовое значение — значение на начало года и значение на конец.

Характеристика применения мультипликатора ROA

Характеристики инвестиционной практики применения мультипликатора ROA:.

- Мультипликатор используется для оценки эффективности работы менеджера компании, того, насколько хорошо управляются активы и сколько можно выиграть с каждого вложенного рубля. Ежегодное увеличение мультипликатора дает инвесторам позитивный сигнал.

- Индекс отражает текущее состояние компании и не может быть использован для прогнозирования будущих показателей. Разумнее рассматривать изменения за последние 3-5 лет. Более короткий анализируемый период является поводом для более тщательного рассмотрения индекса и выявления причин сложившейся ситуации.

- Более высокие значения не означают более высоких показателей и не должны рассматриваться отдельно по другим мультипликаторам. Более высокие показатели могут быть достигнуты не только за счет увеличения прибыли, но и за счет инвестиций в основные фонды (уменьшение знаменателя).

- Его нельзя использовать для сравнения предприятий в разных секторах. Например, финансовый сектор имеет низкие активы, а сектор услуг — высокие. Все зависит от капиталоемкости сектора.

Пример, хорошо иллюстрирующий последнее утверждение:.

Примеры расчетов в базовом анализе

Традиционно существует два способа получения значений мультипликаторов для анализа компании

Способ 1: рассчитать его самостоятельно по данным финансовой отчетности — посмотрите, где можно найти исходные данные для «Газпром нефти». Российские компании создают два типа ситуаций — РСБУ и МСФО. Данные, необходимые для обоих, доступны. Однако их наборы различаются.

Этому есть несколько причин:.

- Методики, используемые для расчета чистой прибыли, различны.

- Отчет по МСФО содержит информацию по всем дочерним предприятиям группы (в данном примере — группы «ГАЗПРОМ НЕФТЬ»), тогда как по РСБУ дочерние предприятия разрабатывают отдельные отчеты.

Сначала рассмотрим состояние «Газпром нефти» по РСБУ в 2020 году. Чистая прибыль — в состоянии финансового результата.

Активы находятся в состоянии баланса:.

RAA = 162 550 492 / ((1 965 737 903 + 1 751 904 018) / 2) * 100% = 8,74%.

Расчет показателей активов в соответствии с МСФО:.

- Чистая прибыль — в отчете об интегрированных результатах

- Активы — в интегрированном отчете о финансовом положении.

RAA = 120 633 / ((4 259 174 + 3 825 483) / 2) * 100% = 2. 98

Метод 2: Обязательные сайты, такие как Smart-Lab.ru, conomy.ru и т.д., имеют много кратные цены. Недостатком является то, что, как правило, информация дается за фиксированный период времени. Для инвесторов важна динамика за несколько лет.